Inleiding

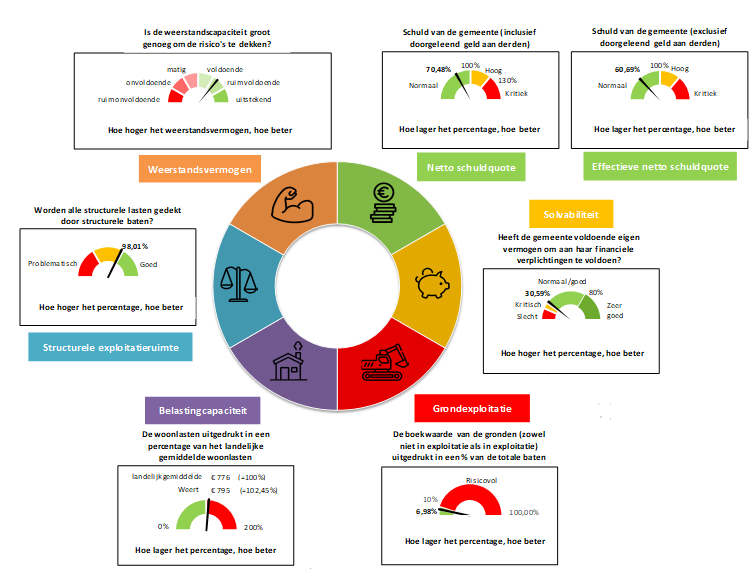

Ingevolge artikel 11 van het BBV dienen kengetallen te worden opgenomen. De kengetallen stellen de gemeenteraad in staat om de normen vast te stellen voor de sturing van de financiële positie via de meerjarenbegroting. De normen in hun onderlinge samenhang bepalen hoe risicovol het financiële beleid is dat gevoerd wordt. Een afweging die is voorbehouden aan de raad.

Met de kengetallen wordt de raad in staat gesteld het beleid te sturen en te monitoren ten aanzien van:

- de reservepositie;

- de schuldpositie;

- de wendbaarheid en de resterende belastingcapaciteit;

- het risicobeleid.

Deze aandachtsgebieden vormen met de reëel en structureel sluitende meerjarenbegroting en de planning- en controlcyclus, de pijlers voor de sturing van onze financiële positie. Deze kengetallen maken het eenvoudiger om inzicht te krijgen in de financiële positie van de gemeente. Onderstaande grafiek geeft snel inzicht in de kengetallen. In de daaronder staande tabel zijn de waarden voor de jaarrekening 2019, begroting 2020 en begroting 2021-2024 weergegeven.

Kengetallen in relatie tot elkaar

De kengetallen moeten altijd in relatie tot elkaar worden bezien. Uit de combinatie van de kengetallen kan een beeld worden gemaakt van de financiele positie van de gemeente. Daarbij kan ook inzichtelijk worden gemaakt wat de oorzaak is van een sterke of zwakke financiële positie. De financiele kengetallen geven, met de inherente beperkingen hierbij, inzicht in (de ontwikkeling van) de financiële positie van de gemeente mede in relatie tot de landelijke benchmark.

Bij de invoering van de kengetallen is door de wetgever echter een bewuste keuze gemaakt om geen norm op te leggen. Het is aan gemeenten zelf om ervoor te kiezen de kengetallen te normeren. De raad kan het college opdragen maatregelen te treffen als de gemeente de gestelde normen niet haalt.

Begroting 2021 | Verloop van de kengetallen | |||||

|---|---|---|---|---|---|---|

Kengetallen | Jaarrekening 2019 | Begr. 2020 | Begr. 2021 | Begr. 2022 | Begr. 2023 | Begr. 2024 |

netto schuldquote | 67,58% | 79,91% | 70,48% | 73,79% | 74,67% | 76,24% |

netto schuldquote gecorrigeerd voor alle verstrekte leningen | 57,02% | 68,97% | 60,69% | 64,71% | 66,16% | 68,36% |

solvabiliteitsratio | 32,79% | 31,93% | 30,59% | 29,19% | 29,36% | 29,64% |

structurele exploitatieruimte | -2,44% | -1,45% | -1,99% | -1,17% | 0,04% | 1,01% |

grondexploitatie | 15,04% | 16,45% | 6,98% | 2,66% | 1,54% | 3,84% |

belastingcapaciteit | 101,89% | 99,59% | 102,45% | 101,89% | 101,36% | 100,85% |

weerstandsvermogen | 1,78 | 2,32 | 1,47 | 1,20 | 1,08 | 1,07 |